御殿場市で太陽光と蓄電池を検討している方から

支払いをローンにしたい

と要望がありました。

一般的な販売店であれば支払方法は

■現金

■ローン

の2択です。稀にクレジットカード支払いが可能な販売店もあります。

太陽光のみであれば現金支払いの方が多い現状です。

しかし、蓄電池もセットとなると高額になるため、ローン支払いの率も増えます。

今回は太陽光(・蓄電池)のローンであるソーラーローンと審査NGになるパターン紹介、審査OKにするためのコツについて解説していきます。

じゃ、レッツゴー!

目次

ソーラーローンとは

家を購入するときに組むのは住宅ローン、車を購入するときに組むのはカーローンと、購入する商材の名前が頭についたローンはいくつか存在します。

今回解説しているローンは太陽光を購入するときに組むため、ソーラーローンと呼ばれています。

蓄電池単体の場合はリフォームローンと呼ばれることがあります。

ローンである以上、

月々の支払いが必須

です。

しかし、ソーラーローンの場合は他のローンと比べると

売電収入

が少なからず見込め、それを返済に充てることができます。

結果、ローン会社としてはお金が返ってくる

安心材料

が増えます。

ほかのローンと比べると

若干通りやすい

というのが特徴です。

販売店が取り扱っているローンは金利が高い傾向にあるため、贔屓にしている銀行/信用金庫があればそちらにも相談してみてください。

今の生活を変えずにローン返済ができる可能性あり

蓄電池とセットになると高額になるため難しいですが、太陽光だけであれば

今の生活を変えずにローン返済ができる

可能性があります。

これは決して私が言い出したわけではなく、ローンを推奨している販売店が

よく言っているフレーズ

です。

話し方の例)

現在20,000円の電気代を支払っているとします。

太陽光を導入することで20,000円の電気代が8,000円に下がったと想定すると、12,000円浮いたことになります。

この浮いた12,000円が月々の支払金額であればローンを組んでいるにも関わらず、毎月光熱費の削減分と支払い分が相殺されます。

そのため、現在の生活を変えずに太陽光を導入することができます。

太陽光システムの導入価格は年々下がっています。

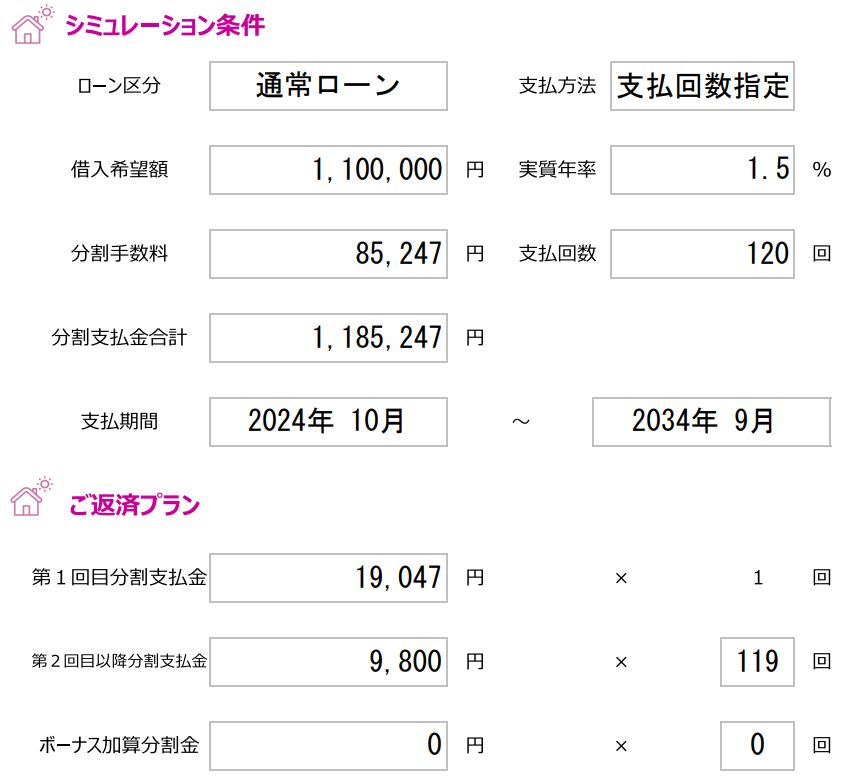

例えば太陽光5kWを設置する際の価格、金利、支払回数を下記とします。

■設置容量:5kW

■税込価格:1,100,000円

■金利:1.5%(固定と想定)

■支払回数:10年(120回払いと想定)

先ほどの話し方の例で挙げた数字を参照すると、

■月々の経済効果:12,000円

■月々の支払金額:9,800円(2回目以降の金額で計算)

となります。

季節によって太陽光の発電量は前後しますが、仮に1年間の経済効果が同じであった場合、ローン支払をしているにも関わらず

2,200円おつりが出ている計算

となります。

2024年現在、売電単価よりも買電単価の方が高いです。

太陽光の自家消費を70%以上に設定できるのであれば、上記の計算はあながち難しくありません。

しかし、発電している時間帯に不在のことが多ければ、発電した分のほとんどが売電に回ります。こうなると上記の計算は難しくなります。

売電するよりも自家消費したほうが経済効果は高いです。

審査NGになるパターン事例

ローン支払をすると決めていても審査に通らなければ意味がありません。

①本契約者が69歳以上

②本契約者の年収が200万円以下

③本契約者の勤続年数が1年未満

④他のローン会社にて別の商材で審査中

⑤過去に何らかの支払いが滞ったことがある

上記が私の営業人生で審査NGになったパターン例です。

①~④に関しては

連帯保証人を定めれば回避できる

ことがあります。しかし、⑤に関しては連帯保証人がいても

強制的にNG

になります。

1社目の審査がNGであれば2社目もNGであることが多いです。

パターン① 本契約者が満69歳以上

取り扱い会社によって多少ルールは異なりますが、

完済する年齢を79歳

と定めているローン会社が多いです。

79歳時点で支払を終了する必要があるので、69歳時点で組めるのは

10年以下のローン

となります。

もし、69歳時点で10年以上のローンを組みたい場合は

連帯保証人を用意する

と回避できることがあります。

連帯保証人と一緒に暮らしていないとダメ?

と質問を受けることがありますが、離れて暮らしていても問題ありません。

同居していない場合はローン用紙の記入が大変なだけです。

パターン② 本契約者の年収が200万円以下

総額いくらのローンを組むかにもよりますが、

申告する年収額が低い

と審査に引っかかります。

目安としては

200万以下

だと危険です。

こちらに関してもパターン①同様、連帯保証人を用意することで回避できる場合があります。

ローン用紙に記入する年収は給与所得以外の

事業所得/雑所得

も含まれます。

そのため、副業含めての年収がいくらかを記入するようにしてください。

個人事業主でもローン契約は可能です。

パターン③ 本契約者の勤続年数が1年未満

無職よりは勤めていた方が審査に通りやすいです。しかし、

勤続年数が1年未満

だと審査に引っかかることがあります。

年収の低い/高いではなく、あくまで勤続年数を見られます。

ローン審査に問題が無くなるであろう年数は

3年

と言われています。

こちらに関してもパターン①・②同様、連帯保証人を用意することで回避できる場合があります。

ローン用紙を記入する際は、

記入する日時点

での情報を申告する必要があります。

■3月25日時点:○○株式会社で契約社員(勤続10年目_300万円)

■3月31日時点:○○株式会社を退職予定

■4月1日時点:新天地である△△株式会社で正社員(勤続0年目_年収800万円)

例えば上記の予定で決まっている場合、3月25日~31日にローン用紙を記入すれば

■勤続10年

■年収300万円

と記載することができます。

しかし、4月1日以降に記入すると

■勤続0年

■年収800万円

と記載するしかありません。

年収300万円より800万円の方が見栄えが良いです。

どんなに年収が高くても勤続年数が0年だと

審査NGになる可能性が大

です。

販売店によって動きに違いがありますが、ローンの審査は

販売店がローン会社にFAXを送ってから審査スタート

となります。

そのため、お客さんがローン用紙を記入した日と販売店がローン会社にFAXを送った日にロスが生じることがあります。

提携しているローン会社の担当者からも「私の口からは言えませんが…」と念押しされたうえで何度か聞いていますが、ローン用紙を記入しているのが○日であっても記入日を△日にすればどうのこうのとなる場合があります。

安全は保証できませんが、勤続年数部分だけが問題という場合にお使いください。

パターン④ 他のローン会社にて別の商材を審査中

別のローン会社で外構工事や車といった

高額商品のローン審査

をしている場合は、審査に引っかかりやすくなります。

ソーラーローンに限った話ではないですが、新たな商材でローン審査をする場合には

以前に審査したものの結果が出たら

手を付けることをおすすめします。

こちらに関してもパターン①~③同様、連帯保証人を用意することで回避できる場合があります。

ローン審査をする場合、誰であっても

与信枠

というものが存在します。

ほかの商材のローン審査を同時並行で行っている場合、その人自身の与信枠を

超える可能性

があります。もし1円でも超えていた場合は致命的です。

与信枠は

■年収がいくらなのか

■持っている資産がどれくらいなのか

によって変動するため、誰だからいくらというのが不明です。

合計金額が大きいものからローン審査を受けていってください。

パターン⑤ 過去に何らかの支払いが滞った経験あり

過去に一度でも

■クレジットカードの支払いが滞った

■光熱費の引き落としが間に合わなかった

という経験がある場合に関しては、ほぼ強制的に審査NGとなります。

ローン審査には時効という概念がなく、過去すべてが審査対象になっています。

パターン①~④に関しては連帯保証人を用意すれば回避できることがあるのですが、こちらの場合に関しては

連帯保証人がいたとしてもNG

です。

審査をするのは各ローン会社ですが、そのローン会社は

CIC(割賦販売法・貸金業法指定信用情報機関)

という会社に

個人情報の開示

を請求します。

ローン審査がNGになった場合、太陽光の販売店がどんなにお願いをしても審査NG理由を聞き出すことができません。

本人であれば教えてもらえる可能性があるので、審査NG理由が気になる場合はご自身で確認してみてください。

本人であってもいつの出来事なのかは教えてもらえません。

最後にひとこと

今回は「ソーラーローン」について解説しました。

より詳しい説明を希望される方は優良店が多い

に登録されることをおすすめします。

嵐のように3~5社から一斉に連絡が来るタイナビ/グリエネとは異なり

専任のアドバイザーがついて情報を集約してくれる

サイトもあります。

各販売店との対応が煩わしい方であれば専任のアドバイザーがつく比較サイト(ソーラーパートナーズ)が断然おすすめです。

{kind=link}